浙江的能源结构,变了

浙江在线-潮新闻8月19日讯(记者 胡静漪 张源 通讯员 张正华 杨宏基)浙江的能源结构,悄然发生了变化。截至2024年上半年,浙江安装的清洁能源机组首次超过火电机组。

国网浙江电力的数据显示,截至6月底,浙江清洁能源装机约7117.7万千瓦,约占浙江电力装机总量的52%,占比首超五成,而火电机组约为6799.7万千瓦。

我国“富煤、贫油、少气”,形成了以煤为主的能源结构,而煤炭消费是碳排放的主要来源。2020年,中国提出3060双碳目标,即力争2030年前实现碳达峰、2060年前实现碳中和。发展清洁能源,是必选项。

华东第二

近五年,浙江清洁能源发展势头迅猛。

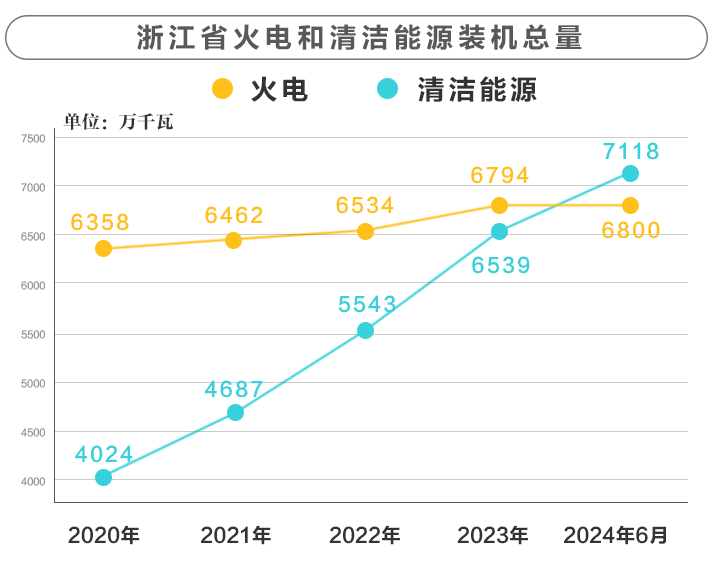

2020年,浙江火电和清洁能源的装机总量分别约为6357.4万千瓦、4024.3万千瓦,短短三年差距缩小到约255.7万千瓦,到今年上半年,清洁能源实现反向赶超。

数据来源:国网浙江电力

在华东五省中,浙江的清洁能源装机比例位居第二。

华东地区在地理位置和自然资源方面不占优势,清洁能源的发展难度相对较大。去年底,福建清洁能源装机占比达到63%,尤其是水电装机比例超过了20%,在华东五省中发展最快。

跳出东部地区,西部和北方地区的资源禀赋优势显著。比如西藏、青海等地,火电装机比例低于10%,吉林、甘肃等地仅风电装机就超过30%,四川的水电装机比例更是高达75%。

截至6月底,全国累计发电装机容量约30.7亿千瓦,其中火电装机为45.8%,风电光伏发电合计装机已超过煤电装机,全国清洁能源发展都已进入了快车道。

事实上,清洁能源和火电并非对立概念。

前者强调了兼具清洁性和经济性的能源技术体系,后者指的是燃烧产热并转换为电能的发电方式。

根据国家能源相关规划的定义,清洁能源包含水电、核电、风电、太阳能发电、地热能和海洋能发电等;火电主要包括煤电、气电等。

而燃烧沼气、垃圾、农林废弃物发电的生物质能,由于具有循环经济的环保属性,又采用火电方式,重复计入两个概念。

不过,即使在浙江清洁能源中除去生物质能,装机总量(约6811.5万千瓦)仍然超过了火电,浙江的能源生产方式步入化石能源加速替代的阶段。

风光发力

在清洁能源的主要类别中,风电和太阳能发电装机是增长主力。

截至6月,浙江太阳能发电装机容量遥遥领先,约为3878.0万千瓦,其次是水电、核电、风电和生物质能,分别约为1387.8万千瓦、916.6万千瓦、627.8万千瓦和306.2万千瓦。

再来看近五年增长情况,浙江的太阳能发电和风电发展极为迅猛,装机容量增长均超过3倍。而水电、核电和生物质能发展趋缓。

据国网浙江经研院电网规划中心主网规划室副主任沈志恒介绍,浙江水利资源开发早,常规水电开发几近饱和。此外,为保护河流生态系统,2021年起浙江规定小水电站必须保障一定的生态流量,用于发电的水量受限,这都影响到水电开发的积极性。

数据来源:国网浙江电力

核电主要把控安全关,前期工作耗时长,建设中投入大、周期长,近五年浙江没有新增投产项目。当下,全省有3个核电项目在建,预计三澳核电和三门核电二期将在2025-2027年间投产,届时将有明显增量。

生物质能发电的产业体系尚未完善。秸秆等燃料资源在收储、运输方面需额外投资,导致成本较高。而可再生能源电价补贴及地方配套政策,不足以激励全产业链可持续发展,因此生物质能产业规模较小。

在风光方面,浙江因“七山一水二分田”的地貌特征,以发展分布式光伏和海上风电为主。截至6月底,全省分布式光伏装机约3164万千瓦,占比超80%;海上风电装机约477万千瓦,占比超75%。

“十四五”期间,浙江实施“风光倍增计划”,明确到2025年底,可再生能源装机超过5000万千瓦,该目标已经在去年年中提前完成。

煤电转型

装机不等于发电,目前火电发电量仍然占据主导地位。

数据来源:国网浙江电力

从年利用小时数可以理解,一片光伏板,受夜晚及天气影响,一年能够发电约1000小时;而一台煤电机组,只要有“粮”,一年可以发电5600小时以上。

从今年上半年来看,清洁能源发电量超过844亿度,而火电发电量超过1474亿度。其中,燃煤发电占到绝大部分,达1284.9亿度。其后为核电、太阳能发电和水电,发电量分别为364.2亿度、171.9亿度和165.2亿度。

不过,与去年同期相比,清洁能源对发电量的贡献已经有所提升。特别是太阳能发电、风电和水电,上半年发电量大幅增长33.8%、34.1%、61.7%。而燃煤、燃气发电量均有所下降。

一方面,风光装机增长,省内优先消纳新能源发电,予以全额并网,今年,来水充裕也让水电发电量上升。另一方面,今年上半年,浙江向外省购电总量同比增加18.6%。火电作为可调可控的发电资源,相应减少了发电量。

数据来源:国网浙江电力

这也代表了火电及煤电的转型大方向。“十四五”以来,全社会用电需求增长迅猛,国家煤电、核电核准进入政策宽松期。目前,浙江煤电在建项目共10项,预计在2024-2026年陆续投产。

与此同时,煤电正从支撑性电源向基础保障性和系统调节性电源并重转型。

随着已核准煤电陆续投产,以及抽水蓄能、新能源装机容量继续上升,煤电的年利用小时数还将下降,到2035年或将进一步降至3000小时。未来,煤电和核电将成为兜底保障电源,而核电作为电量增量主体,发电量占比将逐年提升。

可持续发展

近些年,国内外建立碳排放相关的气候应对机制,清洁能源还有广阔的市场。下一步,浙江向哪里发展?

事实上,浙江还蕴藏着丰富的海上风能资源。受台湾海峡狭管效应影响,浙江海风年利用小时数由北向南逐渐提升,未来十年,温州海域将成为海风开发的主战场,主要集中在瑞安、苍南地区。

舟山北部海域的岱山4号海上风电场。图源:视觉中国

同时,风电正向深远海发展。去年底以来,浙江新增深远海容量2800万千瓦,并谋划华东深远海海上风电母港,为推进海上风电规模化发展打开新空间。预计到2030年,全省海上风电累计并网装机可达到2000万千瓦以上。

光伏方面,浙江预计远景装机总量可达8000万千瓦。在鼓励建设屋顶光伏之外,滩涂光伏、渔光互补等集中式光伏也是发展方向。

风光发电受天气影响较大,大规模建设之下,其发电的波动性是电力系统的难题。未来,还需要加快储能、抽蓄、煤电灵活性改造及电网数智化等技术迭代。

从产业发展来看,浙江拥有较为完善的风电、光伏、动力电池以及储能等产业链,相关制造业发展与能源绿色低碳转型互为支持。

目前,风光制造业因技术进步、规模化生产以及供应链优化,生产成本持续下降。在补贴政策退坡之后,已经能与传统能源竞争。

近些年,企业为追求规模效应,大量投建新产能,行业存在过度投资和重复建设的现象。市场产品供过于求,又引发激烈价格竞争。

在“内卷式”竞争下,企业利润空间被严重压缩。特别是光伏行业,今年上半年全行业普遍出现亏损。一些小型企业难以生存,出现行业整合,加剧头部集中度。

技术也在加速更迭,光伏行业中N型电池技术迭代、风电行业向大型化发展,快速淘汰旧技术,迫使企业不断投入研发。为缓解竞争压力,不少企业向海外开拓市场,但也面临国际贸易壁垒、汇率风险、合规要求等挑战。

从蓝海到红海,清洁能源建设与生产还需不断探索可持续发展的路径。